苏州

苏州

如果你买不起房,你就多买几套

这句话是管清友在博鳌论坛上的发言,此言一出,震惊四座。

这个时代敢说真话的人不多了。任志强算一个,管清友也算一个。

“如果你买不起房,你就多买几套”猛一听荒唐,再一看疑惑,多读几遍只剩沉默。

是的,如果你觉得自己买不起房,你确实需要抓紧时间买房。

第一,你没有从楼市中赚到钱,体会不了“没买盼跌,买过想买下一套”的心理。

第二,你八成是没有什么真正赚钱的渠道,如果有你不会买不起房。如果你没有,那就借钱买套房好了,他的回报速度显然会高于你认知水平里其他投资渠道的回报。

第三,如果你不买,按照近几年的房价平均上涨速度,以后会更买不起。

举个简单的例子,2016年,长三角很多城市6000-7000。诚然,相对收入来说,房价已然是很贵的。

找父母,找亲朋,东拼西凑苦一点也是可以买上房。当时月供还是很多福利的时代,都感觉压力大。但是现在时代不一样了,简单的一两年房价翻天覆地的变化,利率上浮严重,但是工资却还是那么不尽人意。

但现实是残酷的,同样的地段,同样的开发商,新开发的地块,如今已经卖到了2万多。一套同样大小的房子,涨了2万一平方。当下,再购买一样的房子,月供就过了快过万了。

2014年买不起,又没有借钱买的人,如今过万的月供,恐怕绝大多数更买不起。

是你我工作不努力么?也不是,只是这个大时代,给我们的回报,和楼市划不了等号罢了。

房住不炒,这个大前提肯定是不错的,但你连住的房子都没有,何谈炒房?谁又能笃定,房价上涨的车轮,能在何时何地被真正刹停?

二

有几套房子,你才有底气随时说离职

很多人,很多企业都会出现,人到中年老板领导为刀俎,而你却为砧板上的鱼肉。

老板训话点头哈腰,老板敢抽了一耳光,恨不得赶紧把另外半边脸伸过去,“怂”成了不少职场中尚未功成名者的代名词。

“怂”从何来?怂从敢一个月不工作各种支出就会开天窗,从没有底气离职,而来。

特别是贷款买房,贷款买车,供娃上学还要赡养老人的青中年。

曾经有一段时间,华为新闻不断。42岁中层被提前退休,39岁骨干因年龄被变相辞退。

引起广泛关注共鸣的不仅仅是年龄,更是背后的财务窟窿。

离职和被离职后,各种支出压得人透不过气,才是藏在幕后的重点。

你只有一套房,你没有了收入,你必须马不停蹄的寻找和上一份工作收入媲美的工作,来覆盖各种开支,因为你只有一套房,卖了你没地方住。

如果你买了几套房,即便是被退休了,凭借房价上涨带来的巨大红利,你有底气,随时随地炒老板的鱿鱼。

因为走的起,随便一套房子这几年的盈利,可能抵得上多年工资带来的收益。

因为卖的起,即便卖掉一套房子,也还有房可住,也动不了什么资产根基。

三

工作只是社会地位,

投资才是财富自由的根本

不论你认同与否,绝大多数人来说,单纯凭借工作来获得财务自由,几乎是天方夜谭。

靠攒工资买lv,买游轮,买别墅? 别做梦了。

靠创业来实现财务自由?泱泱大国13亿人口,才有几个马云、刘强东?才有几个雷军,才有几个黄峥?

财务自由的根本绝非储蓄,更不在工作职位有多么高阶。一个年薪百万的职业经理人,如果不买房不投资,不吃不喝一年也不过能存百万,通货膨胀的第二年,其实已经缩水到90万。

同样的资产,3成首付买房,回报斐然。

当然。工作无用论也绝对是伪命题,有了足够优秀的工作和工作能力,才能撑得起你的投资认知,才能迈的过起步期的投资门槛。

优秀的工作让你有体面的社会地位,社会人脉,社会圈子,让你社会被人仰视、被人尊敬、被人嫉妒、被人模仿。但他给不了你财务自由。

只有配合足够的认知和房产投资,获得的投资回报,才是养家糊口安家立命财务自由的根本。

四

实业破产不计其数,买房却没有

江南皮革厂进入了破产后最后的清算分配,债务高达2亿。黄鹤黄老板的网红厂再次被热议。

纵观这些年,实体经济惨淡,传统产业升级,需要借更多钱,产业不升级,就只能是赔钱。

一家中小型规模的企业盈利,年底算账,抵不过一套房产一年的涨幅。

甚至,不少企业,经营不下去的那一刻,卖掉房产起死回生。

在这个互联网时代,打垮企业的不仅仅是产业升级,不仅仅是同行对手。还有可能干掉你的是看似风马牛不相及的东西,比如打垮泡面企业的不是同行,反而是外卖APP。

在这个时代,经营实业,如履薄冰,一个疏忽,一败涂地。

不贷款不融资的企业,难以为继。

贷款的企业,除了背负融资成本,还要背负运营成本,运营风险。

稍有不慎,除了赔进去自由资本,还有可能把杠杆撬动的高负债也赔个精光。

理解了实业的破产,也就不难理解杠杆,也理解了房产投资。

银行都敢借给你70%,你又有什么不敢出那30%首付呢?

用30%资金,远低于企业融资的利息,来获得100%资产升值的受益,何乐而不为之。

五

无产者供养有产者

有人说,买房的人一辈子都在给银行打工,简直是荒谬。

现实是,无房者在给有房者打工。

房价的猛涨,看似银行多赚巨大的财富,但实际折算,银行借给你100万元,30年总还约200万,总约百万的利息到每年仅仅3万出头,甚至低到与余额宝利息接近。

而真正的收益,巨大的财富,最终受益人还是早一批购房的有产者。

在存量房市场的一线城市,房产土地资源有限。绝对体量的房产掌握在了前期买房的富人手上。

后来的年轻人,需要更加的努力来供养租房的房东。拿着自己的钱帮别人还月供,帮别人还杠杆。达到一定实力,花500万购买了一套自己的小房子,这其中所有的溢价都被上一任房主拿走。可以说变相的供养了上一任的房东。

即便是加交易税,加房产税,等等。负担的仍然是无产租房者,仍然是后购房的年轻人。

受益的永远只有有产者,只有前者,只有富人。

这让我想起句话:你不买房把钱存银行,你的钱就会被银行借给别人来买房,最后你住着别人用你的钱买来的房,还出着房租帮别人还月供。

六

自我救赎之路

置业顾问朋友圈总喜欢发一个段子,说:这么多年来,亲戚说再看看,同学说在挑挑,朋友说房子要跌,房子涨了才发现,只有卖房的没有坑我。

城运千变万化,国运深不可测,小人物的命运被维系在了房子身上。

房价持续上行的这些年,谁在笑?谁又在闹?

似乎,想要在这个时代被自我救赎,绝大多数人,真的只能,多买几套房子了。

现实点吧 看看这几年调控的结果,房价越调越贵啊!

01

调控一周年 房价跌了吗?

2017年被称为房地产调控之年。

其中北京是调控最严厉的城市,过去一年,北京发布了超过30条调控措施,密集度创下北京历史乃至全国的记录。从限购、限贷到限价、限售再到限商、社保满60个月,全方位围堵“口子”。之后,几乎所有重点城市都在跟进北京的政策。

政策高压之下,各地楼市成交量全面萎缩,但二线和部分三四线乃至县城的房价却还在上涨。

【重申几点】

1、 这是我们根据「中国房价行情平台」的数据整理的,特指新建商品住宅的成交均价;

2、这是均价,如果你的购买力较高,会觉得跟实际有差异,但均价就是均价;

3、这已经是相对准确的数据,国家统计局发布的房价涨幅应该会更低一些。

通过数据看到,在政府的组合调控之下,15个热点城市中,仅深圳房价略有下跌,其他都有所上涨,不过相较于2016年,涨幅缩小。

限购、高首付比例、二套房高利率,几乎所有重点城市都学会了北京的调控政策。但一些城市的房价却还在涨,甚至出现一房难求的现象。

02

调控之后 当房奴更难了

一、房贷利率越涨越高

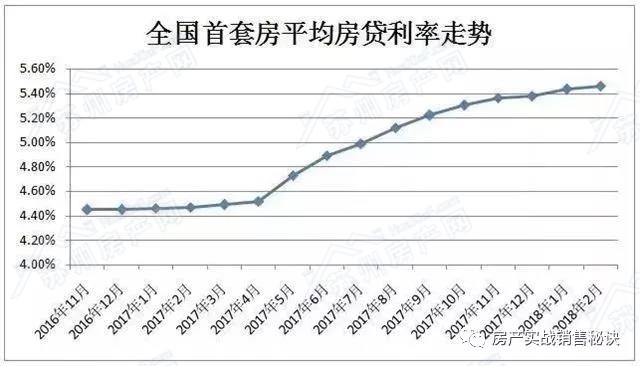

楼市调控一年了,相对于房价涨幅,不少刚需发现,房贷利率的涨幅更高更快。

融360数据表示,2018年2月,全国首套房贷款平均利率5.46%,相当于基准利率1.114倍,同比2017年2月首套房贷款平均利率4.47%,上升幅度22.15%。

从去年年初到现在,房贷利率走势是这样的:

进入3月份,在热门一二线城市中,部分城市首套利率已大范围执行基准利率上浮20%,二套利率也同步上调。有城市个别银行已将首套利率上调至基准上浮30%-40%,且有越来越多的银行和城市加入这个上调趋势。

房贷利率上浮40%,买房要多花多少钱?

假如现在贷款100万,利率4.9%,等额本息,还30年,那么还款总额为191万元,月均还款5307元;若利率上浮20%,在同等条件下,还款总额为213万元,月均还款5918元,30年需多还银行利息22万。若按照利率上浮40%计算,还款总额236万元,月均还款6559元,30年需多还银行利息45万。

这也就意味着贷款100万,利息就要增加45万!

然而,房贷利率上涨还没有到头!

对于个人住房贷款,央行进行了表态。近日,央行副行长潘功胜在两会期间答记者问这样表示,的确,房贷利率是略有上升。但大家从稍微长一点的周期来看,它仍然处于比较低的水平。商业银行综合考虑负债端利率上升和房地产的风险溢价,对住房贷款利率自主进行定价,扩大利率的浮动区间,总体上符合利率市场化的要求和趋势。

还有一个担心,就如央行副行长潘功胜所说的,贷款利率目前仍处于比较低的水平。目测今年美国还要加息三次左右,如果中国不进行加息,中美利差的优势就会消失,结果就是资本外逃会变得更严重。一旦中国也进入加息通道,就不是加一次就完事了,加息是一个长期趋势。加息过后,房贷就更不只当前这么多了。

二、住房贷款也更难了

今年,房贷的闸门已经越关越小了。近一年来楼市调控持续高压,监管对银行信贷资金流向审查从严,涉房贷款全面整顿清理。

第一种贷款是房抵贷。最近,中信银行宣布从3月起暂停北京地区200万元以上个人住房抵押贷业务的消息,更是犹如一枚深水炸弹,引爆原本就气氛紧张的房贷市场。更多的银行正在准备停掉“房抵贷”。

这是什么意思呢?简单来说,居民正常购房,向银行申请房贷可以获批,但如果想把房子抵押给银行换钱出来,那就不行了。

此外,正常的房贷放款也非常慢。当前,各家银行对于房贷的态度已经不同以往,审批严、放款慢情况层出不穷。

从年前到现在,王先生已前前后后分别向建行、光大、邮储3家银行申请贷款,其中建行、光大都是直接拒绝收件,答复的理由是目前没有额度,而前面的单也还没消化完。

现在房贷为什么又难又贵?融360分析人士表示,银行推出房贷业务必然会考虑资金成本问题,2018年银行面临较大的加息压力。3月份美联储加息的可能性极大,我国央行也极有可能随之用公开市场操作来调节利率,彼时银行的资金成本会上升,需要从房贷利率等方面寻求弥补。此外,随着“租购并举”的房地产政策实行,租房产品的政策红利开始显现,各大银行开始往租房贷款方面分流资金,这就间接削弱了购房贷款方面的供给能力。

03

刚需们到底怎么办?

当你辛辛苦苦收入跑赢了通胀,攒够了首付,以为终于可以买房子了,结果银行不但没钱贷给你,就算贷给你,利率也比之前高太多。这就是调控一周年后刚需们当前的现状。

面对这一现状,刚需们应该怎么办? 有几个建议:

第一,如果你的钱够了首付,就买房吧,不要管什么时机什么调控。华远地产董事长任志强曾被无数人、无数次问到:什么时候买房合适?他最新的回答仍然是,只要你需要,什么时候都可以买房。

第二,如果你要买房,买房之前,请先算一算你能承担多高的房贷利率。不要光顾着眼前,而忘了后面的事。因为后面房贷利率更高是大概率事件。

第三,房贷利率上涨,尽量使用公积金贷款购房。目前北京、深圳等城市平均贷款额度首套房贷款200万-300万,而公积金贷款北京家庭为单位最高可贷120万,南京高层次人才家庭最高可贷240万。可以用商贷和公积金的组合,享受到部分公积金购房利率优惠也是不错的选择。

现在的时代是个现实的时代,这个时代是个物质的时代,金钱衡量你在社会的地位,财力显示你在他人心里的尊重。我们能做的只有耐心壮大自己,房子是一个可以让你增长的社会地位的东西!

— END —